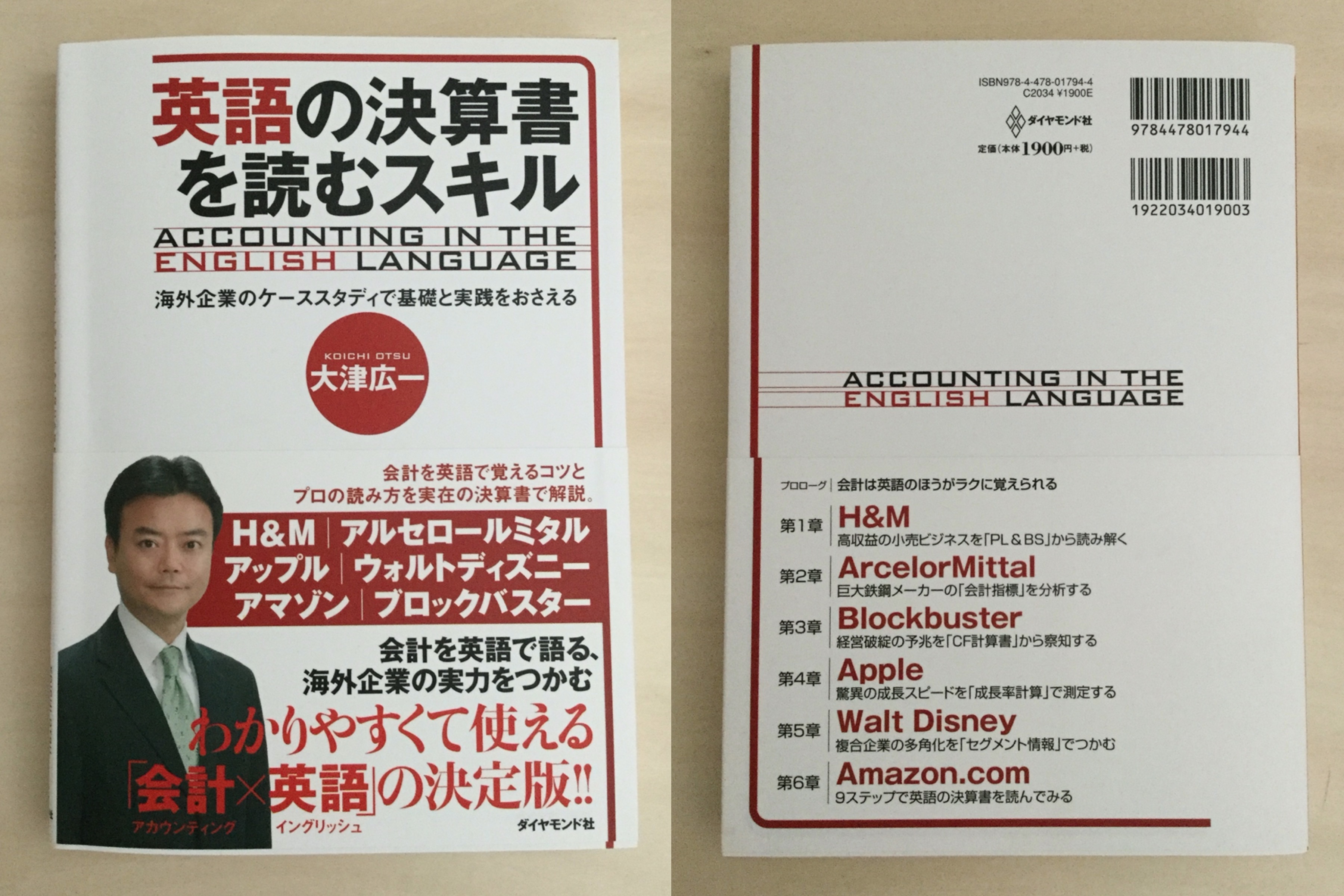

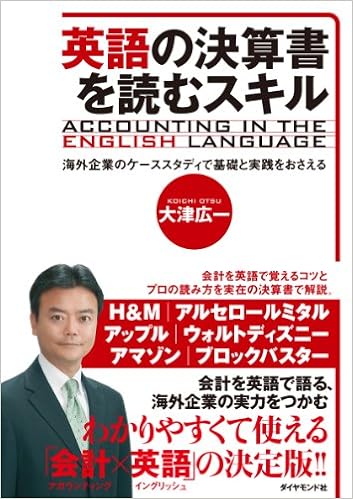

海外企業の財務諸表を分析するなど、仕事で必要がある方にはマストな一冊となります。効果的に読みこなすための実践スキル、日本基準・米国基準・IFRSの違いなどを講義形式でくわしく解説されています。さらに、各ケースのテーマ設定、その説明、およびケースの選択も良好な一冊となっております。

目次

プロローグ 会計は英語のほうがラクに覚えられる

第1章H&M 高収益の小売ビジネスを「PLABS」から読み解く

ケース・オープニング… Case Opening

STEP1 企業のビジネスを想像する Imagine the Company

STEP2企業の決算書を入手する・ Obtain the Financial Statements

STEP3企業のゴールを理解する・ Understand the Goal of the Company

STEP4-1 損益計算書の構造をつかむ・・ Grasp the Basic Structure of the Income

Statement

STEP4-2 H&Mの損益計算書を読む…… Read H&M’s Income Statement

STEP5-1 貸借対照表の構造をつかむ・ Grasp the Basic Structure of the Balance Sheet

STEP5-2 H&Mの貸借対照表を読む. Read H&M’s Balance Sheet

ケース・クロージング Case Closing

ケース・クロージング Case Closing

第4章 Apple 驚異の成長スピードを「成長率計算」で測定する

ケース・オープニング Case Opening

STEP1 「成長率計算」で成長スピードを測る… Measure Growth with % Change

Calculation

STEP2 「成長率計算」の弱点を補う… Supplement Weaknesses of % Change Calculation

ケース・クロージング Case Closing

第5章| Walt Disney 複合企業の多角化を「セグメント情報」でつかむ

ケース・オープニング Case Opening

STEP1 事業セグメント情報の読み方を学ぶ Learn to Read Business Segment Information

STEP2各事業セグメントのROAを分解する。 Break Down Segment Return on Assets

ケース・クロージング… Case Closing

第6章 Amazon.com 9ステップで英語の決算書を読んでみる

ケース・オープニング… Case Opening

STEP1 Amazonのビジネスを想像する Imagine the Company, Amazon.com

STEP2 Amazonの決算書を入手する Obtain the Financial Statements

STEP3 Amazonのゴールを理解する・ Understand the Goal of the Company

STEP4 大局観と優先順位を持って決算書を読む Read the Financial Statements with a Big

Picture and Prioritization

STEP5 会計指標を分析する・ Analyze the Financial Ratios of the Company

STEP6 「百分率財務諸表」をチェックする。 Check Common-Size Financial Statements

STEP7 キャッシュフロー計算書を読む Read the Cash Flow Statement

STEP8 「成長率計算」で成長スピードを測る・ Measure Growth with % Change

Calculation

STEP9 事業セグメント情報を読む Read Business Segment Information

ケース・クロージング・ Case Closing

あとがき

ブレイクタイム Tips on Accounting in English

1.まぎらわしい言葉を整理しよう

2.数字にまつわる言い方を覚えよう・

3. これだけは覚えておきたい会計用語(PL編)

4.これだけは覚えておきたい会計用語(BSの左側編)

5.これだけは覚えておきたい会計用語(BSの右側編)

6. 洗練された英語表現を身につけよう(動詞編)

7. 洗練された英語表現を身につけよう(表現編)

プロローグ

会計は英語のほうがラクに覚えられる Prologue

これまでビジネススクールや企業内研修で、数多くの学生・社会人に会計を講義してきました。会計とかアカウンティングと聞くと、苦手意識を感じてし まう人が多いようです。本書を手にされたあなたは、いかがでしょうか。

講義をしていて、時折ふと思うことがあります。 「あぁ、会計を難しくしているのは、日本語なんだな」 「英語で会計を学んでいれば、こんなことはすぐわかる話なのに……」こう言うと意外に思われる方も多いでしょうから、まずは設問で例を示して みましょう。

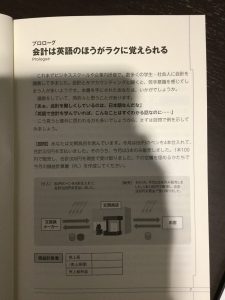

[設問]あなたは文房具店を営んでいます。今月は80円のペンを4本仕入れて、 合計320円を支払いました。そのうち、今月は3本のみ販売しました。1本100 円で販売し、合計300円を現金で受け取りました。下の空欄を埋めるかたちで 今月の損益計算書(PL)を作成してください。

損益計算書

売上高

(売上原価)

壳上給利益

損益計算書

売上高 300

(売上原価) ▲320

売上総利益 120

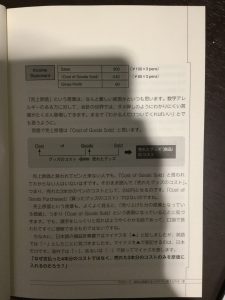

じつはこの設問は、私が受講生によく問いかけるものです。ビジネス経験のない学生だけではなく、20年間ビジネスの最前線で活躍してきたビジネスパ ーソンも含めて、10人のうち7人は答えを間違えてしまいます。もし、あなたの答えが上に示したものだと、残念ながら7人のうちの1人としてカウントされます。上記の思考も解答も、会計の世界では誤りです。では、本当の正解はどうなるのでしょうか。同じ設問を、今度は英語でやってみましょう。 [Quiz] You purchased four pens at 80 yen each this month. You paid 320 yen in total. You only sold three pens this month. Each pen is priced at 100 yen, therefore you received 300 yen. Please complete your monthly Income Statement (P&L) below. Sales Income Statement

(Cost of Goods Sold)

Gross Profit

【解答】「3本のペンを売って300円入ってきたんだから、Sales (売上高)は 300円だよね。それからCost of Goods Soldは、「売れた分(Sold)のグッズ (Goods)のコスト(Cost)」っていうことだから、売れた3本分のペンのコス ト、つまり240円ということか。今月は60円の黒字だな」

Income Statement

Sales 300(¥100×3 pens)

(Cost of Goods Sold) -240(¥80×3pens)

Gross Profit 60

「売上原価」という言葉は、なんと難しい表現かといつも思います。数字アレ ルギーのある方に対して、会計の世界では、ダメ押しのようにわかりにくい言 葉がたくさん登場してきます。まるで「わかる人だけついてくればいい」とで も言うように。 英語で売上原価は「Cost of Goods Sold」と言います。

売上原価と言われてピンと来ない人でも、「Cost of Goods Sold」と言われ てわからない人はいないはずです。そのまま読んで「売れたグッズのコスト」。 つまり、売れた3本分のペンのコストとして、240円となるのです。「Cost of Goods Purchased」(買ったグッズのコスト)ではないのですね。

売上原価という言葉も、よくよく見ると、「売り上げた分の原資となってい る価値」、つまり「Cost of Goods Sold」という表現になっていることに気づ きます。でも、漢字をじっくりと見ればようやくわかる話であって、口頭で言 われてすぐに理解できるものではないですね。

ちなみに、日本語の損益計算書ではマイナスを「A」と記しましたが、英語 では「-」としたことに気づきましたか。マイナスを入で表記するのは、日本 だけです。海外では「-」、あるいは( )で括ってマイナスを表します。 「なぜ支払った4本分のコストではなく、売れた3本分のコストのみを原価に 入れるのだろう?」

この質問がすでに思い浮かんでいる方は、会計のセンスがあります。損益計 算書の目的は、その名前のとおり、損益を明らかにすることにあります。英語 もProfit & Loss、つまり利益なのか損失なのか、といった表現です。そこで、 売上原価には、売れた本数のみにマッチするコストを記しましょうという考え に至ります。入ってくるものと出ていくものをできるだけマッチングすること で、期間の損益が明らかになるわけです。

この考え方を、英語では「Matching Principle(マッチングの原則) 」と言い ます。日本語では「費用収益対応の原則」となります。こんな言葉1つをとっ ても「会計は英語で学びたい」と思えてきませんか?

英語の決算書は中学英語でマスターできる

「英語なんて、大学入試以来、まともにやったことないですよ」。そうおっし やる方は、グローバル化の波にさらされることなく、ここまで順風満帆に社会 人生活を送ってこられた幸運な方なのかもしれません。でも本書を手にとって くださったということは、そうでもなくなってきたのでしょうか。

そう難しく考えることはありません。私がここまで使った英単語を並べてみ ます。大学入試まで英語を学んだ方なら十分すぎるほど簡易な言葉ばかりです。

●動詞purchase, pay, sell, price, receive, complete, account

●名詞 ….you, four, pen, total, three, year, income, statement, sales, cost,

●その他goods, profit .Zot.at, each, only, this, therefore, please, your, below, of, gross

これらの単語の大半は、中学生の間に習うものでしょう。もっと言えば、プ ライス、セー

ルス、コスト、インカム、プロフィット、グロス…など、会計用 語の多くは、すでにカタ

カナ英語として私たちの日常に浸透しています。

この事実こそが、私たちの日常生活のなかで、じつは「英語」と「会計」を 用いた会話が、すでに普通に行われていることを表しています。難解な「会計」 を苦手な「英語」で読むなんてとても無理、などと思わないでください。日常 生活でも時折行っている会計に関する会話と、カタカナ英語を用いた表現を、 会社という視点に立って少し体系的に整理してみましょうということです。 「会計」と言っても、企業が行った活動がそのまま数値となって表れているだ けです。そして、多くの場合、日本語で学ぶほうが難しいのです。Cost of Goods Soldを思い出してみてください。会計用語は英語のほうが、明らかに直接的でわかりやすいのです。

超ドメスティックだった私が、留学生に英語で会計指導

2006年から早稲田大学商学研究科の非常勤講師として、大学院で管理会計 (Managerial Accounting)のクラスを担当しています。私の担当は、講義も資 料も試験もすべて英語で行うというクラスです。必然的に40名の学生の大部 分が留学生となっています。早稲田大学で留学生に英語で会計を教えていると言うと、「どこで英語を勉 強したんですか?」「帰国子女なんですか?」などと、よく聞かれます。そん なときの私の答えは、決まってこれです。 「大学2年生のときに初めて飛行機に乗った、『超』がつくほどのドメスティ ックな人間でした」

受験英語はひととおりやってはきましたが、残念ながら私の親戚縁者には海 外の「カ」の字も感じさせる人はいませんでした。20歳のときに行ったアメ リカへの1人旅が、「英語を話したい」「アメリカ人と学生生活を送りたい」と いう強い願望を持つきっかけになりました。貧乏な学生だったので、英会話ス クールに通うお金もありません。良いテキストを探したり、日本にいる外国人 の友だちをたくさんつくったりと、すべて独学で学んできました。

ですから、日本人がゼロから英語を学ぶのは決して容易ではないことを、身 をもって理解してきたつもりです。ましてや会計の英語を、です。したがって 本書では、日本人ができるだけ効率的に英語で会計を学ぶためのエッセンスを、 1つでも多くお伝えしたいと思います。

英語と会計は2つのグローバル言語

仕事柄、いろいろな日本企業の経営計画や決算の資料を見ることがあります。 そうした資料では、自社が今後、力を注ぐべき経営目標を語っています。その なかで、グローバルに関する表記は、増加の一途をたどっているように見受け られます。海外売上比率の向上、海外企業の買収、生産拠点の海外移転、人材 のグローバル化…等々。

日本企業が永続的に存続・成長していくために、もはやグローバル化を推し 進める流れを止めることはできません。そして、企業がグローバル化を果たす には、その企業で働く人材がグローバル化していることが不可欠です。

私が会計を指導している複数の企業でも、経営を学びながら、同時に英語を 学ぶことを必須としているところが増えてきています。海外に出て仕事をしよ うというときに、経営と英語という2つの言語のどちらが欠けても、ビジネス のコミュニケーションは成立しないということなのでしょう。

経営教育のなかでも、とりわけ会計は、ビジネスの共通言語として常に会話 に表れるものです。海外販路の拡大でも、工場への生産委託でも、あるいは現 地での人材採用でも、最後は「採算が合うのか?」という問いかけに対して確 たる「Yes」がなければ、それは「Go」とはならないのです。

私の経験からも、日本では精神論で通ってしまうような話も、海外ではこう した「採算」に対して、数値にもとづいた徹底的な議論を行います。それは、 意識の根本に、「企業の目的は利益を創出し、投資家に適切に還元していくこ とにある」という考えがあるためでしょう。

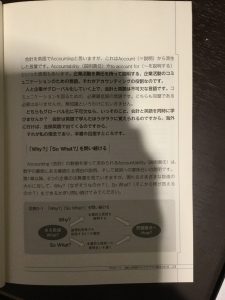

会計を英語でAccountingと言いますが、これはAccount(=説明)から派生 した言葉です。Accountability(説明責任)やto account for (〜を説明する) といった表現もあります。企業活動を責任を持って説明する、企業活動のコミ ュニケーションのための言語。それがアカウンティングの役割なのです。

人と企業がグローバル化していく上で、会計と英語は不可欠な言語です。コ ミュニケーションを図るための、必要最低限の言語です。どちらも完璧である 必要はありませんが、無知識というわけにもいきません。どちらもグローバル化に不可欠なら、いっそのこと、会計と英語を同時に学 びませんか?会計は英語で学んだほうがラクに覚えられるのですから。海外 に行けば、全部英語で出てくるのですから。 それが私の信念であり、本書の目指すところです。

「Why?」 「So What?」を問い続ける

Accounting (会計)の数値を使って求められるAccountability (説明責任)は、 数字の裏側にある確固たる理由の説明、そして経営への意味合いの説明です。 第1章以降、6つの企業の決算書を見ていきますが、現れるさまざまな数値の 大小に対して、Why?(なぜそうなのか?)、So What?(そこから何が言える のか?)をできるかぎり問い続けてみてください。

| 項目 章・ページ | 会計基準間の相違 | 分析時の注意点 |

| 決算書の呼称 第1章p.26 第2章p.85 |

IFRSでは、貸借対照表(BS) に 相当する決算書を「Statements of Financial Position」(財政状 態計算書)、損益計算書(PL)に 相当する決算書を「Statements of Comprehensive Incomel (2 括利益計算書)と呼ぶ。 | 日本でも、損益計算書とは別に、包括 利益計算書の開示を2010年4月以降に 始まる決算期から開始している。 |

| PL上の大きな 項目の違い 第1章p.34 第2章p.36 |

1営業外収支の分離計上と経 常利益の算出が、日本はあるが 海外はない、2特別利益・特別 損失は、日本はあるが海外はな い、3海外では継続事業と非継 続事業の損益を別建てで計上す るが、日本は分離しない。 | 営業外収支の分離計上や特別損益項目 など、日本基準のほうが細かくわかり やすいと取れる半面、経営者の意見が 入る余地が多いのも事実。また、海外 では非継続事業の損益を別建てで表示 するため、より将来思考に立っている。 |

| 1株当たり 当期純利益 (EPS)の開示 第1章p.37 |

日本会計基準では注記事項とし てのみの開示義務だが、IFRSや 米国会計基準では、PL末尾で の開示義務がある。 | 株価 -EPS=PER、配当+EPS=配当性 向など、株価や配当の妥当性を評価す る上でもEPSは重要な指標。日本では 注記事項だが、必ず参照する癖はつけ ておきたい。 |

| 流動資産と 固定資産の順序 第1章p.55 |

日本基準では流動資産を上段 に、固定資産を下段に記すのが 原則だが、IFRSではそれらの順 序にとくに指定はない。 | 流動資産、固定資産は固まりでとらえ、 常に大きな固まりから読むのが原則な ので、順番の相違は分析する上でとく に影響しない。 |

| 包括利益計算書 第2章p.85 |

日本も海外も包括利益計算書の 開示義務はあり。中身の相違に注意。 | 中身の違いには注意を要するが、BSに 計上されている資産価値が著しく棄損 していないかを評価する上で有益な情 報。日本では昨今の円高による為替評 価損と、持合株の慣習から投資有価証 券評価損の負のインパクトが大きい。 |

| 非支配持分に 帰属する 損益の違い 第2章 p.92 |

日本基準では当期純利益への計 算過程で非支配持分利益を控除 するが、IFRSでは控除せずに、 末尾で親会社と非支配持分を区 分表示する。 | 当期利益の数値を、親会社を中心にと らえる日本基準では非支配持分利益は 控除するの対して、会社全体を中心に とらえるIFRSでは控除されていない。 完全子会社ではない子会社が多い企業 では、これらの違いに注意を要する。 |

| 遡及修正 第2章p.95 |

日本基準でも、2011年4月以降 に始まる決算期から、会計方針 の変更、表示または分類の変 更、並びに誤謬の訂正におい て、過年度の決算書を遡及的に 修正表示する。 | 2011年4月以降は、過年度への遡及修 正については、日本もIFRSもほぼ同じ となっている。それ以前の決算書を見 る際は、日本では遡及修正を行ってい なかったので、注意を要する。 |

| のれん償却 第2章p.104 第5章p.195 |

日本基準ではのれんは20年以内 の耐用年数で定額償却するが、 米国基準やIFRSでは償却しない。 | 日本はのれんが自動的に減少していく が、海外はそのまま滞留する。よって 同じ条件のM&Aであれば、海外企業の ほうがBSののれん額は重く、PLの営 業利益は大きくなる(日本ではのれん 償却を販管費に計上)。のれんの減損 はどの会計基準でも行われるが、償却 していない分だけ海外のほうが発生時 の負のインパクトが大きい。 |

| セグメント情報 第5章 p.185 |

IFRSも米国会計基準も、マネ ジメント・アプローチでの開示 を義務づけている。マネジメン ト・アプローチとは、経営者が 業務上の意思決定や業績評価の ために企業内で実際に組織して いるセグメントにもとづく社外 開示を求めるもの。 | 日本基準でも、2010年4月以降に開始 する決算期より、マネジメント・アプ ローチで開示が義務づけられているの で相違はない。それ以前の決算書類を 見る際には、注意を要する。 |

| 資本金と 資本剩余金 第6章p.236 |

日本基準では時価発行で調達 した資本のうち、最低半分は資 本金に算入し、残りの半分は資 本金でも資本剰余金でもよしと されている。しかし米国基準で は、額面(par value)がある場 合は額面に相当する金額のみ をCommon stock(資本金)に 算入し、それ以外はAdditionalpaid in capital(資本剰余金)に 算入する。 | 株主からの資本調達額を評価する際に は、資本金だけではなく、資本剰余金 の額も考慮して分析をする。 |

日本ではあうんの呼吸で通ってしまうことでも、欧米では論理的(Logical) な説明責任が強く求められることがよくあります。どこまで論理的に考え、そ れを数値で説明することができるのか。本書を通していろいろなツールを使い ながらさまざまな企業の決算書を分析することが、そのためのよい訓練となる ことを期待しています。

会計基準の違いで読み方はどう変わるのか

会計をややこしくしている1つの背景に、会計基準が国や地域によって異な るという点が挙げられます。日本には日本会計基準、米国には米国会計基準、 そして世界には国際会計基準(IFRS%3DInternational Financial Reporting Standards)があります。

2012年の現在、高品質で、理解可能で、かつ実行可能な国際的な会計基準 に統一しようという動きがあります。日本でも強制適用の時期や範囲は明確で ないものの、IFRS移行への方向性は示されています。現在はその過渡期のため、 日本国内でも日本基準、米国基準、国際基準から、会計基準を選択できるとい う宙ぶらりんの状態にあります。

– 本書は、それらの違いをこと細かく理解することを目的とはしていません。 それでも、せっかく海外の決算書を見る機会なので、日本基準との違いについ て要所要所で触れてあります。14~15ページの図表0-2にそれらを一覧でまと めました。今すぐ目を通して理解するというより、本書を読み進めた後の確認 としてご活用いただくのがよいと思います。

会計基準の違いと分析時の注意点 に関して、参照してください。

ブレイクタイム……1 Tips on Accounting in English

まぎらわしい言葉を整理しよう

1. Revenue vs. Profit ※

「収益」と「利益」の違いをきちんと説明できますか?この2つの言葉は日 1. 常会話ではかなりいい加減に使われていますが、会計の世界ではまったく別の意味になります。これも英語で見ると、両者の違いがはっきりわかるでしょう。

■ 収益=Revenue、利益=Profit。式で表すと次のようになります。

Revenue(収益) -Expense(費用) =Profit(利益)

「利益」という表現が日本語では響きが強すぎるきらいがあるので、「利益を 高める」と言うべきところを、「収益の向上」などと和らげるのでしょう。でも、 それでは「売上を増やしたい」と言っているだけで、黒字なのか赤字なのかは さっぱりわかりません。Profitを語りたいなら「利益」であって、「収益」では ないのです。

2. Profit vs. Income vs. Margin vs. Earnings vs. Return

どれも日本語では「利益」と訳しますが、どう使い分ければいいのでしょう か。最初の3つ (Profit,Income、Margin)は、第1章から見る各社のPL上でも、 おおむね同じような頻度で現れます。たとえば、PL上で最初の利益となる売 上総利益は、Gross income、Gross

profit、Gross marginのどれでも同じ意味 でOKです。

4つめのEarningsがもっともよく使われるのは、EPS (Earnings per share _=1株当たり純利益)を語るときです。Earningsはいつも複数形で使われるの で注意してください。そして最後のReturnは、PL上に直接現れることはありません。ROA (Return on assets =総資産利益率)、ROE(Return on equity%3D株主資本純利益率)、 ROS (Return on sales= 売上高利益率)などの利益率を表現する際に、もっ ともひんぱんに使われる「利益」です。

3. Cost vs. Expense

Cost(コスト)とExpense(費用)はどう違うのでしょうか? この問いに きちんと答えられる方は、会計を実務で行っているか、会計を学んだ経験のあ る方でしょう。

目頭の文房具店のクイズを思い出してください。4本のペンを仕入れて320円 (80円×4本)支払った段階では、320円のCost(コスト)です。今月はそのうち3本のペンが売れたので、3本分のコスト、つまり240円(80円×3本)を「マッチングの原則」に従ってPL上のCOGS(売上原価)に計上しました。この段階で、CostはExpense(費用)になります。簡単に言えば、PL上に計上されているものはExpenseで、BS上に留まって いるものはCostです。ただし、広告宣伝費など、BSを経由しないで直接PLの Expenseとなる勘定もあります。

4. Expense vs. Expenditure

今度は、Expense(費用)とExpenditure (支出)の違いです。Expenseが PL上の言葉なのに対して、Expenditureは固定資産投資のためのキャッシュの 支出と考えるとよいでしょう。たとえば10億円の機械に設備投資(Capital expenditure)をすると、有形固 定資産(Tangible fixed asset)としてBSに計上されます。その後、耐用年数 にわたって減価償却されていくことで、PLの減価償却費(Depreciation expense)となるのです。 「言葉と記載場所が、次のように変化していくことになります。

Capital expenditure (CF] = Tangible fixed asset [BS] = Depreciation expense [PL]

第1章H&M 高収益の小売ビジネスを 「PL&BS」から読み解く

![]()